Dabar

11 žalingų įpročių, verčiančių išleisti DAUG pinigų net to nesuvokiant

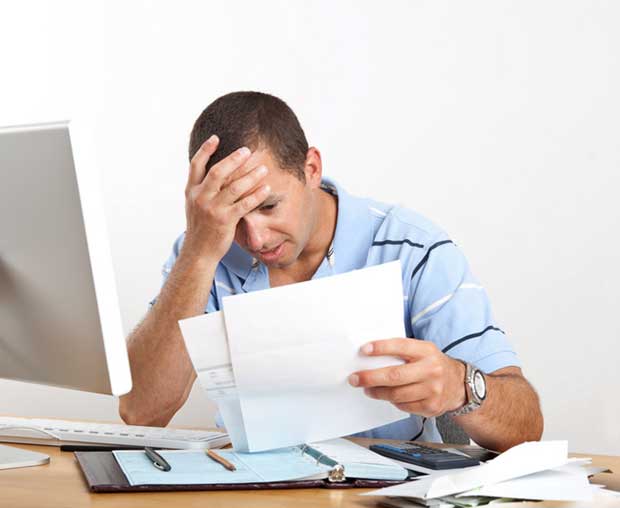

Visi yra kalti dėl blogo įpročio ar dviejų.

Mes nerimaujame dėl įpročių, kurie kenkia jūsų finansams – nuo didesnių išlaidų nei turite iki sąskaitų apmokėjimo atidėjimo. Būtent tai įjungia mūsų pavojaus signalus.

O kas geriau nei finansinis patobulinimas? Štai kodėl „Business Insider“ paprašė šešių sertifikuotų finansų planavimo tarnybų pasirinkti 11 labiausiai paplitusių blogų pinigų įpročių ir tada pasiūlyti jiems keletą patarimų, kaip juos nutraukti.

Čia mes jums parodome:

1. Pirkite pietus … ir kavą bei užkandžius kiekvieną dieną

Jei gyvenate ar dirbate mieste (arba kasdien važiuojate per penkias skirtingas zonas), nusipirkti pietus lauke gali būti nenugalimai – ir problemiška, jei jūsų įprotis ims įsisavinti pinigus, kuriuos norėtumėte sutaupyti kažkam kitam … pavyzdžiui, atostogoms Karibuose. .

„Anksčiau nėra nieko blogo nusipirkti proginius pietus ar užkandžius“, – sako Stephany Kirkpatrick, DPF, „LearnVest Planning Services“ finansų planavimo direktorė. – Bet kai jūs siekiate aukštesnių finansinių tikslų, tai yra viena iš lengviausiai susiaurinamų sričių, neprarandant savo gyvenimo kokybės “.

Nors idealus įprotis būtų visiškai išvengti paskutinės minutės maisto pirkimo, tai ne visada yra realu. „Jei tai per didelis koregavimas, kad viską atliktumėte vienu metu,„ LearnVest “pinigų centre susikurkite biudžetą ir iš anksto nuspręskite, kiek išleisti – ir tada meskite sau iššūkį kitą mėnesį išleisti 10 USD mažiau“, – rekomenduoja Kirkpatrickas. „Įsitikinkite, kad leidžiate sau dieną, kai nusipirkate pietus, ir mėgaukitės jais, kad atnešdami pietus kitomis dienomis nesijaustumėte, kad kažko trūksta.

Kiek galite sutaupyti : jei jūsų pietų pirkimo įpročiai yra panašūs į vidutinio amerikiečio įpročius, tikriausiai perkate pietus, kurių kaina yra 10 USD du kartus per savaitę, išleidžiant maždaug 1000 USD per metus. Jei sumažinsite įprotį iki savaitinių pietų, galite sutaupyti 500 USD.

2. Praleiskite geriausios kainos paiešką

Žinoma, laiku sumokėti sąskaitas yra geras įprotis – tačiau mokėti daugiau, nei esate skolingi ar naudoti, yra labai blogas įprotis .

Bylos pavyzdžiai? Astronominė kabelinė televizija sudaro 300 kanalų, kurių niekada neturite laiko žiūrėti. Ir jūs ne vienas: vidutinė mėnesinė kabelinės televizijos sąskaita JAV, įskaitant telefoną ir internetą, 2011 m. Buvo 128 USD – trigubai didesnė nei prieš 10 metų.

„Daiktai telpa į tris kibirus“, – paaiškina Natalie Taylor, DPF iš „LearnVest“ planavimo paslaugų. „Dalykai, kuriuos galite kontroliuoti, dalykai, kuriems galite turėti įtakos, ir dalykai, kurių negalite paveikti ar pakeisti. Mėnesinės sąskaitos patenka į antrą grupę, todėl naudokite savo įtaką protingai “.

Galite pradėti apsižvalgyti po savo paslaugų teikėjo svetainę, kad sužinotumėte, kokius specialius pasiūlymus jie turi, arba galite apsilankyti lowermybills.com, kuris apžvelgia jūsų regioną ir paskyras ir automatiškai ieško geresnių telefono ir interneto pasiūlymų. Kai žinosite, ką galėtumėte sumokėti, skambinkite savo paslaugų teikėjui ir sužinokite, ar jūsų tarifas yra lankstus.

Kiek galite sutaupyti: „Sąskaitų mažinimas yra puikus būdas skirti papildomų dolerių savo tikslams, neaukojant savo gyvenimo būdo“, – aiškina Tayloras. Jei galite prekiauti tik 10 USD mėnesinių sąskaitų, sutaupysite 120 USD per metus. Jei žengsite dar vieną žingsnį ir atšauksite kabelį, kad sutaupytumėte 100 USD per mėnesį, tai pasikeistų į 1 200 USD per metus. Įdėkite tuos pinigus į pensijos sąskaitą ir galėtumėte padėti padidinti savo santaupas!

3. Negalima teikti pirmenybės didelių palūkanų skolai

Visa skola nėra vienoda. Taigi, nors jūs visada turėtumėte mokėti minimalų mokestį už savo daugybę skolų – ar tai būtų paskolos studentams, ar kreditinės kortelės, ar hipoteka, yra ir produktyvesnė strategija: iš esmės skolą reitinguokite nuo didesnių iki mažesnių palūkanų ir pirmenybę skirkite skoloms. tie, kurių palūkanų normos pirmiausia yra didžiausios, į tą skolą įdėdami papildomų pinigų. Kai jis bus sumokėtas, sąraše pereikite prie kitos didžiausių palūkanų skolos.

„Susitelkimas į vienos skolos mokėjimą vienu metu (išlaikant minimalius mokėjimus už kitas skolas) gali ne tik sutaupyti palūkanas, bet ir suteikti daugiau lankstumo grynųjų pinigų srautui bėgant laikui“, – aiškina Tayloras. „Kai mokama kiekviena skola, kiekvieną mėnesį turite susirūpinti vienu mokėjimu mažiau. Vis tiek galite nuspręsti išleisti tą pačią mėnesio sumą bendram skolos mažinimui, tačiau dabar turite daugiau lankstumo, kuris visada jaučiasi gerai! „

Kiek galite sutaupyti: jei turite 10 000 USD kredito kortelės likutį su 12% palūkanomis, jūs mokate 100 USD palūkanas per mėnesį (tai yra gana maža kaip palūkanų norma). Kadangi dauguma skolintojų reikalauja mokėti bent palūkanas kiekvieną mėnesį, turėsite sumokėti daugiau nei 100 USD per mėnesį, kad jūsų skola pradėtų mažėti.

„Mokant 150 USD per mėnesį, skolai sumokėti prireiktų daugiau nei devynerių metų, o palūkanos kainuotų apie 6500 USD“, – sako Tayloras. „Mokant 400 USD per mėnesį, kortelei sumokėti užtruko dvejus su puse metų, o palūkanos kainavo 1600 USD.”

4. Išlaikykite kredito kortelės skolą

Nors atsakingam kreditinės kortelės naudojimui nėra nieko blogo, jei negalėsite laiku sumokėti visos sąskaitos, būsite baudžiami palūkanomis, o tai tik padidina jūsų skolą.

„Kredito kortelių skolos išlaisvinimas gali būti vienas iš sunkiausiai įgyvendinamų finansinių iššūkių“, – sako Blaylockas. „Jei turite kelias korteles, kuriose yra skolos, pasirinkite tą, kurios palūkanų norma yra didžiausia, ir puolite tą skolą kiekvienu papildomu doleriu, kurį galite rasti, išlaikydami minimalius mokėjimus už kitus. Ir jei turite gerą kreditą, ieškokite mažesnių palūkanų kortelių pasiūlymų, kurie gali laikinai sumažinti jūsų palūkanų normą, kai pervedate savo skolą, tačiau prieš nuspręsdami pakeisti, apsvarstykite visas galimas skolos perkėlimo išlaidas.

Ar manote, kad neįmanoma atsikratyti skolos iš kreditinės kortelės? Blaylockas rekomenduoja kreiptis į Nacionalinį kreditų konsultavimo fondą, kuris gali padėti sukurti skolų valdymo planą.

Kiek galite sutaupyti: vidutinis namų ūkis turi daugiau nei 7 000 USD skolą kreditinėmis kortelėmis. 2013 m. Gruodžio mėn. Vidutinės kredito kortelių sąskaitų palūkanų normos buvo 15 proc. Jei išlaikysite šią vidutinę skolą tokiomis palūkanų normomis vienerius metus, jums kainuos 1 133 USD palūkanų.

5. Sumokėkite papildomai už atostogas

Yra priežastis, kodėl liepos mėnesį aplankyti Prancūzijos pietus yra taip brangu – visi nori ten atostogauti vasarą. Bet jūs galite sumažinti šias sezono išlaidas planuodami kelionę vidurio sezonu arba tais mėnesiais, kurie patenka prieš pat ar po sezono. Kita alternatyva: eikite į panašią, bet labiau prieinamą vietą, pavyzdžiui, tas biudžetui tinkamas alternatyvas nustatytam išvykų skaičiui.

„Galite palyginti skirtingas kryptis, jei žinote, kokios kelionės paprastai norite, pavyzdžiui, gražių atostogų paplūdimyje“, – sako Katie Brewer, DPF iš „LearnVest“ planavimo tarnybų. Ji taip pat rekomenduoja iš anksto nustatyti kelionės biudžetą ir kas mėnesį sutaupyti tam, „kad turėtumėte lėšų sumokėti už atostogas“. Ir ji siūlo pasiremti kelionių svetainėmis, tokiomis kaip „Kayak“ ir „Orbitz“, kad būtų galima palyginti geriausias dienas, savaites ir mėnesius keliaujant į tam tikrą vietą.

Kiek galite sutaupyti: Akivaizdu, kad individualus skaičius priklauso nuo kelionės tikslo derinio (pati Alaus darykla sutaupė 1500 USD, sukakdama jubiliejinę kelionę į Kosta Riką vietoj brangesnės Karibų salos), skrydžių ir nakvynės. Pavyzdžiui, dar kartą apžvelkime mūsų Pietų Prancūziją: keliaudami gegužę, o ne birželį, galite sutaupyti daugiau nei 50 USD už naktį prabangiame viešbutyje Nicoje, Prancūzijoje. Septynias naktis tai iškart sutaupo 350 USD.

6. Išsaugokite savo taupymo tikslus paskutiniam

Daugelis iš mūsų yra įpratę pirmiausia apmokėti sąskaitas ir įsipareigojimus, o tada likusius grynuosius pinigus priskirti santaupoms, nesvarbu, ar tai būtų skubios pagalbos fondas, ar santuoka, ar pėda namams, ar kelionė į užsienį.

Tikriausiai pamirštame, kad taupymas taip pat turėtų būti įpareigojimas sau. Jei mes neteikiame tam prioriteto, labai dažnai taip nenutinka.

Šis susitarimas yra paprastas įprotis, reikalaujantis tik periodiškų veiksmų: „pirmiausia sumokėk sau“, nustatydamas automatinį tiesioginį įmoką iš savo atlyginimo į savo kaupiamąją sąskaitą, naudodamas tiesioginį indėlį, kurį koordinuoja darbdavys. arba automatinis pervedimas iš jūsų atsiskaitomosios sąskaitos. Nepraleisite pinigų, kurių nematote, ir gali kilti pagunda pakoreguoti biudžetą, kad būtų galima sutaupyti. „Tai gali prireikti pradinio koregavimo, – sako Breweris, – tačiau jausitės puikiai, kai pamatysite, kad ši sąskaita kas mėnesį auga su minimaliomis pastangomis.”

Kiek galite sutaupyti: puikus dalykas, kai pirmiausia sumokate sau, yra tai, kad taupymo potencialas yra praktiškai neribotas. Pavyzdžiui, jei per dvejus metus norite vestuvėms sutaupyti 10 000 USD, per mėnesį turėsite skirti apie 417 USD. Tada nustatysite automatinį šios bazinės sumos pervedimą, o jei padidinsite arba sumažės mėnesinės išlaidos ir pakoreguosite biudžetą, galite padidinti taupymo sumas.

7. Mokėti priemoką už pramogas

Galbūt visi esame kalti dėl šio įprasto biudžeto sugadinimo įpročio: bendradarbis pasakoja apie šią nuostabią naują knygą, kurią jis skaito, tada jūs iškart prisijungiate prie interneto ir atsisiunčiate ją į savo „Kindle“. Kitą dieną jūsų pusbrolis atsiunčia jums el. Laišką su rekomendacija dėl filmo, tada jūs nusiųsite juos į „Amazon“ pirkti. Ar jums tai skamba pažįstamai?

„Mačiau, kad daugelis klientų netyčia išleidžia šimtus dolerių per mėnesį skaitmeninei laikmenai – viskam, pradedant„ iTunes “ ir baigiant „ Amazon “knygomis bei filmais“, – sako Brandie Farnham, DPF iš „LearnVest“ planavimo paslaugų. „Aš rekomenduoju sukurti atskirą aplanką” LearnVest „pinigų centre specialiai šioms išlaidoms, kad pamatytumėte, kaip greitai visos šios išlaidos susumuoja, ir tada jas sutramdykite!”

Taigi, užuot pirkę naujausius pavadinimus, „Amazon“ ieškokite nemokamų skaitmeninių ir garso knygų, „Books“ turėtų būti nemokamos ir „Open Culture“. Jei vis tiek nerandate to, ko ieškote, „Farnham“ rekomenduoja užsiprenumeruoti „Scribd“ – „Netflix“ prilygstančią el. Knygų paslaugą. Kaina yra 8,99 USD per mėnesį.

Kalbant apie filmus, žiūrėkite į nemokamas paslaugas, tokias kaip „Crackle“ ir „YouTube“ (nemokamų filmų galite rasti filtruodami paiešką tik per 20 minučių trukmės vaizdo įrašus). Arba prisijunkite prie „Student“, „mama“ ar „Amazon Prime“, kad galėtumėte nemokamai žiūrėti filmus ir TV serijas. Jei nesidomite filmais, daugumoje „iTunes“ filmų siūloma riboto laikotarpio srautinio perdavimo nuoma už dalį pirkimo kainos, maždaug 5 USD.

Kiek galite sutaupyti: Tarkime, esate kuklus skaitytojas ir filmų vartotojas, atsisiųsiantis du filmus per mėnesį iš „iTunes“ ir tris knygas per mėnesį į savo „Kindle“. Apytiksliai 15 USD už filmą ir 10 USD už knygą išleidžiate 60 USD per mėnesį. Užuot užsiregistravę „Amazon Prime“, kuris kartu su naryste leidžia skaityti knygas nemokamai, už 6,50 USD per mėnesį, per metus sutaupytumėte 641 USD.

8. Nustatykite santaupas ir tada jas pamiršite

Puiku, kad prisidedate prie savo pensijų ir kaupiamųjų sąskaitų, bet dar geriau, jei automatizuosite šias įmokas. Tiesą sakant, turėtumėte ne tik „nustatyti ir pamiršti“ savo indėlį.

Kai jūsų tikslai (ir, tikiuosi, jūsų atlyginimas) auga, jūsų santaupos turėtų padidėti, kad prisitaikytų prie šių pokyčių. „Didėjantys patobulinimai gali turėti didžiulės įtakos jūsų ateičiai, neturėdami didelio poveikio šiandieniniam jūsų biudžetui“, – aiškina Farnhamas. Laimei, tai yra dar vienas įprotis, kurį galima automatizuoti: nustatykite priminimą savo kalendoriuje, kad kas šešis mėnesius jūsų įmokos būtų padidintos bent 1% jūsų atlyginimo. (Kai kurie išėjimo į pensiją planai netgi leidžia automatizuoti šį padidėjimą.)

Kiek galite sutaupyti: jei asmuo, kuriam dar liko 37 metai išeiti į pensiją, padidins savo indėlį į savo santaupas tik 50 USD per mėnesį, pagaliau išėjęs į pensiją jis galėtų sutaupyti dar 105 000 USD (darant prielaidą, kad metinis augimo tempas yra 7%).

9. Valgymas lauke

Daugelis iš mūsų valgo maistą kaip būdą pamatyti seniai nematytus draugus – ir tuos, kuriuos visada matome. Vietoj to, kodėl neprisijungus prie jų kavos ar gėrimo?

Dar geriau: likite namuose. „Jei tikrai norite būti su draugais, paimkite butelį vyno, paprašykite visų atsinešti lėkštę ir surengti filmų maratoną“, – siūlo Ellen Derrick, DPF iš „LearnVest“ planavimo paslaugų. – Tai apie įmonę, o ne brangius užkandžius!

Kiek galite sutaupyti: vidutinis amerikietis kasmet išleidžia maždaug 2 500 USD valgydami. Net jei pakeistumėte 25 USD per savaitę pavalgyti už dvi 5 USD per savaitę kavą, galėtumėte sutaupyti 700 USD per metus.

10. Dovanų pirkimo kainą sumokėkite paskutinę minutę

Gruodis visada ateina tuo pačiu laiku kiekvienais metais, tad kodėl atrodo, kad jis staiga mums pasirodo, paliekant mus ieškoti dovanų ir kasinėti kiekvieną paskutinį pesą?

Užuot apipavidalinęs savo dovanų sąrašą gruodžio pradžioje, kodėl gi neįpratęs jį pradėti kitų metų gruodžio pabaigoje ar sausio pradžioje? Tokiu būdu turėsite dvylika mėnesių pasinaudoti nuolaidomis, laukti pasiūlymų ir paprastai išvengti paskutinės minutės švaistymo.

Be to, šiek tiek išankstinis planavimas gali būti ilgas – dėl biudžeto. „Aš dažnai raginau savo klientus sudaryti dovanų kalendorių“, – sako Derrickas. „Kartografuodami gimtadienius, jubiliejus, ypatingas dienas ir atostogas, kartu nurodydami, kiek kiekvienam išleidžiate, geriau suprantate metų kainą. Taigi padalykite iš 12. Tais mėnesiais, kai jums nereikia pirkti dovanų, atidėkite tuos pinigus, kad susidurtumėte su tomis, kurios patiria daugiau išlaidų „.

Kiek galite sutaupyti: Nacionalinė mažmeninės prekybos federacija prognozavo, kad vidutinis amerikietis 2013 m. Atostogų metu dovanoms išleis daugiau nei 700 USD.

Jei esate vienas iš tų „vidutinių“ išleidėjų ir sukaupiate 25% nuolaidų už 700 USD, naudodami kuponus, pasinaudodami lojalumą atlyginančiais pardavimais ir programomis ir išvengdami pernelyg didelių mokesčių už paskutinės minutės siuntas, sutaupysite apie 200 USD.

11. Pamirškite dovanų korteles

Ar priėmėte dovanų kortelę tik norėdami pamatyti jos galiojimo laiką stalčiaus gilumoje? Sveiki atvykę į klubą.

„ Žmonės linkę į dovanų korteles ir sertifikatus žiūrėti kaip į dovanų rūšį, kurioje sakoma„ Aš nežinau, ką tau gauti “, tačiau tiesa ta, kad jie iš esmės yra gryni pinigai“ , – sako Kirkpatrickas. „Net jei kortelė nėra skirta jūsų lankomai vietai, ją galite naudoti norėdami nusipirkti dovaną kitam. „Starbucks“ kortelės puikiai tinka kolegoms ar verslo kontaktams išgerti kavos, o restorano sertifikatas gali finansuoti nakvynę “.

Taigi, užuot mėtę dovanų korteles į stalčių, kad jomis geriau pasirūpintumėte, laikykite jas piniginėje ar automobilyje, kad atėjus laikui būtų lengva jas pasiekti. Jei tikrai neturėsite galimybės ja pasinaudoti, padovanokite kitam arba iškeiskite į kortelę, kurią galėsite naudoti kur nors, pavyzdžiui, „Dovanų kortelių močiutė“.

Kiek galite sutaupyti: kiekvienas doleris, kurio neleidžiate galioti, yra sutaupytas. Jei galite išgelbėti tik tris dovanų korteles po 20 USD, likusias nuo švenčių, jau sutaupėte 60 USD.

Dabar

Astrologė vienam iš Zodiako ženklų išpranašavo sėkmę iki metų pabaigos

Astrologė pateikė savo prognozę! Pasirodo, sėkmingiausias Zodiako ženklas yra Jautis. Astrologė teigė, kad nuo rugsėjo iki metų pabaigos Jupiterio planeta bus šiame žvaigždyne. Remiantis astrologinėmis prognozėmis, šis derinys interpretuojamas kaip itin sėkmingas. Todėl astrologė mano, kad sėkmė turėtų lydėti kiekvieną, kurio Zodiako ženklas yra Jautis.

Astrologė, patikslinusi savo prognozę, pataria šiems žmonėms išspręsti asmeninio gyvenimo, karjeros ir finansines problemas. Ji tiki, kad visi kivirčai šeimose išsispręs ir santykiai taps darnesni. Vienišiems ir nesusituokusiems žmonėms astrologė pataria ieškotis partnerio. Karjeros srityje, jos nuomone, yra paaukštinimo ir pajamų augimo perspektyvos.

Specialistė mano, kad finansiškai turėtų pasisekti loterijose, šie žmonės gaus brangių dovanų, nemažus priedus darbe, grąžins ankstesnes skolas.

Dabar

Astrologai įvardijo Zodiako ženklus, kurių nervų sistema yra pati trapiausia

Žmonės, nesugebantys valdyti savęs ir emocijų, kasdieniame gyvenime gali susidurti su daugybe problemų. Astrologijoje, pasak šios srities žinovų, su tokiu nestabilumu siejami tam trys Zodiako ženklai.

Avinas

Avinas turi didžiulį energijos užtaisą. Jis nebijo imtis sudėtingų projektų ir bet kokia kaina siekia savo tikslo. Tačiau jų impulsyvumas ir santūrumo stoka gali sukelti nenuspėjamų situacijų. Avinas dažnai negali klausytis savo pašnekovo, todėl gali kilti konfliktų ir ginčų. Norėdami to išvengti, šio ženklo atstovai turi išmokti valdyti savo energiją ir nukreipti ją konstruktyvia linkme. Tam gali padėti fiziniai pratimai ir sportas, leidžiantys atsikratyti nereikalingos agresijos ir nervingumo.

Liūtas

Dar vienas Ugnies stichijos atstovas, kuris iš pirmo žvilgsnio sukuria ramaus ir subalansuoto žmogaus įspūdį. Tačiau už to sluoksnio slypi impulsyvumas ir nestabilumas. Liūtai, jaučiantys konkurenciją, gali rodyti neprotingą agresiją ir norą dominuoti situacijose, kai tariamai pažeidžiamos jų ribos ar interesai.

Norėdami susidoroti su nesaikingumu, Liūtai turėtų suprasti, kad nereikia nuolat kam nors įrodinėti savo vertės. Svarbu įsiklausyti į save, analizuoti situacijas ir ieškoti kompromisų – to padės šio ženklo atstovams sumažinti agresiją.

Skorpionas

Skorpionai yra žinomi kaip aistringi ir emocingi. Jie gali būti agresyvūs, bet tuo pat metu išlaikyti gebėjimą pripažinti savo klaidas ir būti tikrais draugais. Tačiau jų agresyvios reakcijos gali tapti problema santykiuose ne tik su aplinkiniais, bet ir su savimi.

Norėdami susidoroti su pykčiu, Skorpionai turi išmokti analizuoti informaciją ir pasverti savo reakcijas. Supratimas, kad jų artimieji taip pat gali klysti, padės jiems išvengti jų destruktyvumo. Palaipsniui ugdoma savikontrolė ir gebėjimas pamatyti situaciją iš skirtingų pusių padės Skorpionams išlaikyti ramybę ir išvengti nervingumo.

Dabar

3 Zodiako ženklai, kurių atstovės gali išvesti ši proto bet kurį vyrą

Kai kurios moterys yra tiesiog nenugalimos. Jos turi ypatingą žavesį, kuris labai traukia vyrus. Tačiau tai toli gražu nėra vienintelė teigiama jų savybė. Astrologai stipriosios lyties atstovams pataria atkreipti dėmesį į trijų Zodiako ženklų atstoves.

Vėžys

Vėžio ženklo moterys labai gerai žino, ko nori vyrai. Šio žvaigždyno atstovės permato net slapčiausius troškimus ir daro viską, kad vyrai jaustųsi mylimi. Be to, šioms moterims šeima ir jos gerovė visada bus pirmoje vietoje. Daugeliui vyrų tai atlieka pagrindinį vaidmenį renkantis partnerę visam gyvenimui.

Ožiaragis

Moterys, gimusios po šiuo žvaigždynu, yra įsitikinusios savo idealumu visose gyvenimo srityse. Todėl jos ieško partnerio, kuris atitiktų jų aukštus standartus. Santykiuose su Ožiaragio moterimi ginčų praktiškai nėra, jau pirmą nesusipratimo minutę ji stengiasi, kad viskas būtų gerai. O bendros pastangos su vyru padės jiems sukurti jaukumą namuose ir mėgautis gyvenimu.

Vandenis

Nors Vandenio ženklo moterys laikomos natūraliomis lyderėmis, jos nori, kad jų partneris turėtų aukštesnį statusą. Vyrai gali būti tikri, kad šio žvaigždyno atstovės jiems visada suteiks reikiamą paramą, padės sunkiais laikais ir pasirūpins, kad namuose viešpatautų meilė. Šio Zodiako ženklo moterys taip pat išsiskiria tokiais bruožais kaip sąžiningumas ir atvirumas.

Astrologė vienam iš Zodiako ženklų išpranašavo sėkmę iki metų pabaigos

Astrologė pateikė savo prognozę! Pasirodo, sėkmingiausias Zodiako ženklas yra Jautis. Astrologė teigė, kad nuo rugsėjo iki metų pabaigos Jupiterio planeta...

Astrologai įvardijo Zodiako ženklus, kurių nervų sistema yra pati trapiausia

Žmonės, nesugebantys valdyti savęs ir emocijų, kasdieniame gyvenime gali susidurti su daugybe problemų. Astrologijoje, pasak šios srities žinovų, su tokiu...

3 Zodiako ženklai, kurių atstovės gali išvesti ši proto bet kurį vyrą

Kai kurios moterys yra tiesiog nenugalimos. Jos turi ypatingą žavesį, kuris labai traukia vyrus. Tačiau tai toli gražu nėra vienintelė...

Kaip sumažinti širdies ligos riziką su mitybos pokyčiais

Širdies liga yra viena iš labiausiai paplitusių mirties priežasčių pasaulyje. Gana dažnai ši liga yra susijusi su mitybos įpročiais, kurie...

7 žingsniai į sveiką gyvenimo būdą ir ilgągyvenimą

Sveikas gyvenimo būdas ir ilgągyvenimas yra dvi sąvokos, kurios dominuoja šiandieninėje visuomenėje. Vis daugiau žmonių supranta, kad gyventi sveikai yra...

Kas daro jus laimingais? Atsakymas gali jus nustebinti

Laimė – tai daugeliui žmonių amžinai siekiamas tikslas. Tai abstrakti būsena, kurią sunku apibrėžti vienu sakinio. Tačiau daugelis žmonių bando...

Išvalykite savo organizmą natūraliai: kaip tai padaryti teisingai

Sveikas gyvenimo būdas ir geras mitybos planas yra esminiai komponentai, kad išliktumėte sveiki ir energingi. Tačiau kartais organizmas gali reikalauti...

Sveikos mitybos pradžia: patarimai naujokams

Sveika mityba yra esminė jūsų bendros sveikatos dalis. Ji daro didelę įtaką jūsų energijos lygiui, nuotaikai, svoriui ir net ilgaamžiškumui....

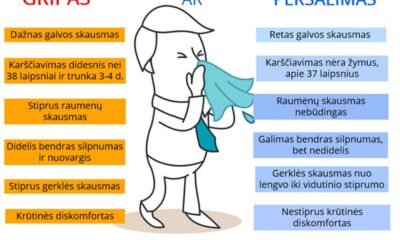

Kaip išvengti peršalimo ir gripo: imuniteto stiprinimo būdai

Šaltuoju metų laiku peršalimai ir gripai tampa dažniau pasitaikančiomis sveikatos problemomis. Šios virusinės infekcijos gali sukelti nemalonius simptomus, tokius kaip...

Sveikatos sutrikimų prevencija: kas yra svarbu

Sveikatos sutrikimų prevencija yra esminis aspektas užtikrinant ilgalaikę gerovę ir kokybišką gyvenimą. Nors gydymas ir reabilitacija yra svarbūs gydant ligas,...

-

Dabar2 metai ago

Dabar2 metai agoKurią mėnesio dieną gimė žmogus, toks jo ir gyvenimas: viskas be galo tikslu!

-

Juokas2 metai ago

Juokas2 metai agoDidžiausi keistuoliai, kuriuose galima pamatyti Amerikos prekybos centruose

-

Dabar3 metai ago

Dabar3 metai agoŽmonės, kurie pasigailėjo, jog nepatikrino savo asmenukės antro plano

-

Dabar3 metai ago

Dabar3 metai agoHonkongo Milijardierius Siūlo 180 000 000 JAV Dolerių Kiekvienam Vyrui, Kuris Įtikina Dukrą Vesti

-

Dabar2 metai ago

Dabar2 metai ago28+ nuotraukos prieš ir po, rodančios, kaip pasaulis pasikeitė laikui bėgant, „Re.Photos“.

-

Dabar3 metai ago

Dabar3 metai agoJei Turite Šias Euro Monetas, Jūs Galite Praturtėti

-

Dabar3 metai ago

Dabar3 metai agoFilmų suaugusiems žvaigždės, kurios neatrodo taip gerai nepasidažiusios

-

Dabar3 metai ago

Dabar3 metai agoAr žinote, kokį vandenį geriausia gerti? Paskaitykite!